Самая распространенная метрика среди специалистов по управлению запасами – это точность прогнозирования. Практически в любом кейсе, выступлении или видео, посвященным повышению эффективности планирования запасов, вы, скорее всего, увидите фразы наподобие «удалось повысить точность прогнозирования с 60 до 80%».

Но что значит эта точность прогнозирования для компании в целом? Обычно она считается через ошибку прогнозирования. Например, если ошибка прогнозирования MAPE составляет 20%, то точность прогнозирования будет 80%.

А плохо это или хорошо для бизнеса? И как повлияло на прибыль увеличение точности прогнозирования по MAPE на 20%? Обычно такие вопросы остаются за пределами обсуждений.

Еще один момент, на который стоит обратить внимание: по какой методике считалась точность прогноза. В бизнес-публикациях на это не принято обращать внимание. Между тем, это один из самых главных вопросов, так как результаты могут различаться в несколько раз.

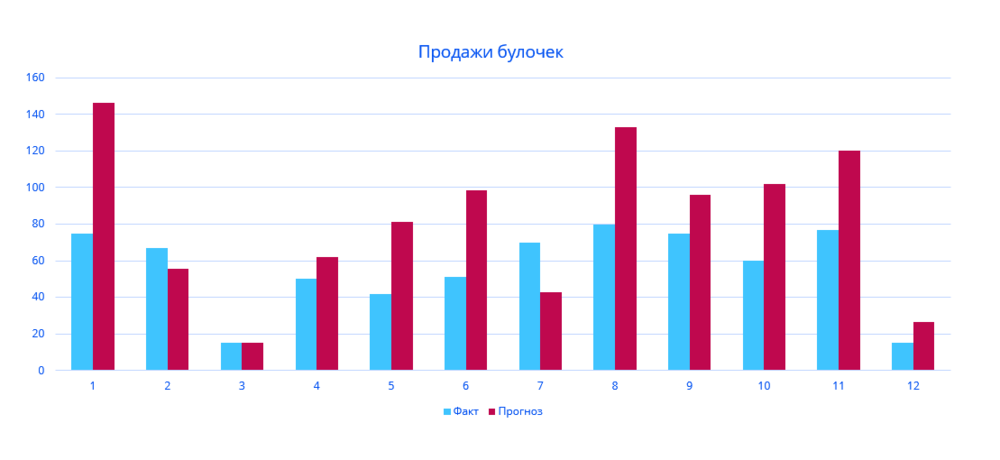

Чтобы было нагляднее, приведем пример. На графике – план прогноза и факт продаж булочек по дням.

А теперь посмотрим, какая ошибка прогнозирования будет в зависимости от используемой метрики.

| Ошибка прогнозирования | Значение ошибки |

| MAD | 31.610 |

| MSE | 1407 |

| RMSE | 37.5 |

| MAPE | 55% |

| sMAPE1 | 23% |

| sMAPE2 | 42% |

Как видно из таблицы, разброс значений большой. Манипулировать ими можно очень легко, используя и показывая те метрики, которые выглядят более привлекательно.

Отдельный вопрос: как считать суммарную точность по всей компании? Если точность прогноза на один товар составляет 90%, а не другой 50%, то значит ли это, что суммарная точность будет 70%? Или нужно считать еще вклад каждого товара в общий товарооборот? В штуках? Или в деньгах?

Можно долго перечислять недостатки этого показателя. Всё это мы уже разбирали в деталях в статье «Почему повышение точности прогноза не гарантирует повышение прибыли. Как привычный показатель вводит компании в заблуждение».

Что насчет денег?

Давайте теперь разбираться, что действительно нужно бизнесу. Любой бизнес ориентирован на прибыль. А это значит, что все инструменты, которые используются в бизнесе, также должны быть нацелены на повышение прибыли. И рассматривать их эффективность нужно именно с этой позиции, а не с помощью абстрактных значений.

Что точность прогнозирования говорит про деньги? Прямой зависимости здесь нет, потому что в реальной торговле вам приходится иметь дело со множеством факторов. Нужно учесть:

- Стоимость хранения товаров

- Сроки доставки

- Условия поставщиков

- Сколько товаров остается на складе на дату очередной доставки

- Стоимость транспортировки и перемещений

- Стоимость списаний просрочки и неликвидов

- Влияние промоакций и сезонности

- Рентабельность вложения денег в запас (может, выгоднее просто положить часть денег на депозит?)

- И другие факторы.

И самая главная задача в управлении запасами – найти точку баланса в количестве товаров, чтобы издержки компании были минимальны, а прибыль была максимальна.

И ответить на этот вопрос точность прогнозирования не может.

А что нужно измерять?

Большой плюс точности прогнозирования – это иллюзия простоты. Поэтому она так популярна в бизнес-кругах. Но если вы ориентированы на прибыль, то единого простого показателя не существуют. Тут нужно оценивать комплексно несколько критериев:

- Оборачиваемость. Показывает, сколько раз за год оборачиваются средние запасы. Считается в разах за год или днях оборота.

- Уровень сервиса второго рода (fill rate). Это доля спроса, которую мы гарантированно покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Причем мы рекомендуем считать уровень сервиса именно в деньгах. Например, различные фильтры и спецтехника продаются с разной частотой и сравнивать их в штуках нельзя.

- Рентабельность запасов. Показывает, сколько денег с каждого вложенного рубля в запасы мы получили. Рентабельность 200%: вложили рубль и получили два, 150%: вложили рубль и получили полтора.

- Упущенная прибыль. Показывает, сколько денег компания недополучила из-за дефицита.

- Структура запасов. Показывает общий объем товарных запасов, долю неликвидов и излишков.

Ключевое во всей этой истории – комплексная оценка всех показателей. Если вы выбираете что-то одно, то, как и с точностью прогнозирования, это может ввести вас в заблуждение. Например, низкая оборачиваемость одного из товаров может быть следствием сверхзапасов, а высокая – следствием частых периодов дефицита. И один этот показатель в отрыве от других даст совершенно неверное представление об эффективности управления запасами.

Комплекс этих показателей в динамике дает понимание, насколько реально эффективно работает компания. Его можно использовать также для оценки и сравнения различных систем управления запасами. Подробный обзор этих метрик можно найти в статье «Ключевые показатели эффективности управления запасами».

Ну, а на что ориентироваться в итоге – на высокую точность прогнозирования или на прибыль – решать только вам.

Практические рекомендации

по управлению запасами

Про прогнозирование спроса, управление ассортиментом, планирование запасов, автоматизацию расчетов и сокращение стоков