Как понять, что мы эффективно управляем товарными запасами? О чём нам говорит оборачиваемость, коэффициент покрытия, дефицит, упущенная прибыль или рентабельность запасов? В этой статье мы поговорим о том, на какие ключевые показатели управления товарными запасами нужно обратить особое внимание, чтобы оптимизировать деятельность предприятия и увеличить прибыль.

Давайте разберёмся, для чего вообще нужно оценивать эффективность управления товарными запасами. Какие задачи мы можем решить?

- Оценка динамики и анализ эффективности управления запасами. Важно отследить динамику: понять, как обстоят дела сейчас по сравнению с прошлыми периодами – лучше, хуже или на том же уровне.

- Сравнение торговых точек. Позволяет выявить лучшие и худшие из них и на этом основании принять решение, какие необходимо закрыть или форматировать.

- Поиск проблемных групп товаров. С одной стороны, это те группы товаров, по которым есть неликвидные и излишние запасы. С другой – те, по которым наблюдаются постоянно упущенная прибыль и дефициты. Знание этих групп товаров позволяет скорректировать процессы их закупок и избежать излишних запасов и дефицитов.

- Отслеживание целей. Анализ эффективности управления запасами за определённый период позволяет понять, достигли ли мы установленных целей или нет.

Оборачиваемость товарных запасов

Часто от клиентов мы слышим: хотим увеличить оборачиваемость запасов и контролировать её. Это показатель того, сколько раз за анализируемый период предприятие использовало средний остаток запасов. Норматив зависит от сферы деятельности. Чем выше оборачиваемость, тем больше, скорее всего, будет выручка по тому среднему запасу, который есть на остатке.

Выделим два основных показателя, связанных с оборачиваемостью.

- Коэффициент оборачиваемости товарных запасов.

Показывает, сколько раз за год оборачиваются средние запасы. Считается в разах за год или днях оборота. Есть несколько формул:

Коэффициент оборачиваемости = Средние продажи/средний остаток* 365 (или другой период расчёта)

Если умножить средние продажи на 365 (рассматриваемый период оборачиваемости товарных запасов), получим либо нашу выручку, либо себестоимость. Это зависит от тех цен, в которых мы хотим считать оборачиваемость. Но чаще на практике встречается другая формула:

Коэффициент оборачиваемости = Себестоимость продаж/средний остаток

2. Обратный показатель.

Зная коэффициент и сколько раз за год у нас получаются запасы, мы можем найти коэффициент оборачиваемости в днях (этот показатель называется «покрытие в днях»). Для этого полученное число необходимо разделить на 365. Оборачиваемость товарных запасов формула:

Оборачиваемость в днях = 365/ Коэффициент.

Чем выше коэффициент оборачиваемости, тем лучше. Если мы оперируем оборачиваемостью в днях, ситуация будет противоположной: чем меньше период оборота товаров, тем лучше.

Конечно, в разных сферах деятельности (например, у продуктов и запчастей) будут свои показатели оборачиваемости. Необходимо делать и поправку на то, что внутри ассортимента могут быть товары с разной оборачиваемостью. Так, если условно у сока оборачиваемость больше, чем у консервов, это не означает, что консервы нужно закупать хуже. Просто у этих товаров разные периоды оборота.

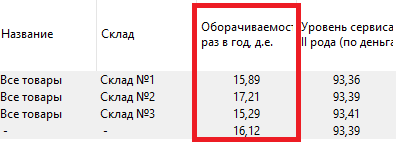

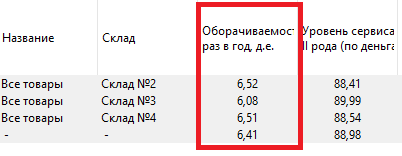

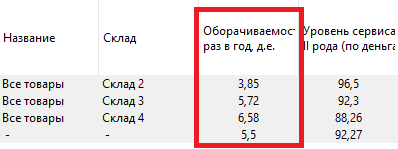

Давайте посмотрим, как это выглядит на примере. Перед вами три базы данных по небольшому числу товаров предприятий разной сферы.

На изображении ниже – база продуктов питания. Средняя оборачиваемость запасов по магазину – 15-20 раз в год.

Так выглядит база данных по автозапчастям. Оборачиваемость запасов в среднем 6 раз в год. Может колебаться от 5 до 7 раз в год в зависимости от сферы деятельности и направления.

На следующем слайде представлена оборачиваемость стройматериалов. В нашей практике этот показатель от 3 до 7 раз в год. Также зависит от сезона, группы товаров и направления деятельности.

Высокая оборачиваемость не всегда свидетельствует об эффективном управлении запасами, так как может сопровождаться дефицитом товаров. Узнайте подробнее, почему важно учитывать не только оборачиваемость, но и другие показатели.

Расчёт оборачиваемости оборотных средств: определение и формулы - Статья предлагает подробные формулы и примеры расчёта оборачиваемости, чтобы лучше понять влияние этого показателя на бизнес.

Всегда ли хороша высокая оборачиваемость товаров?

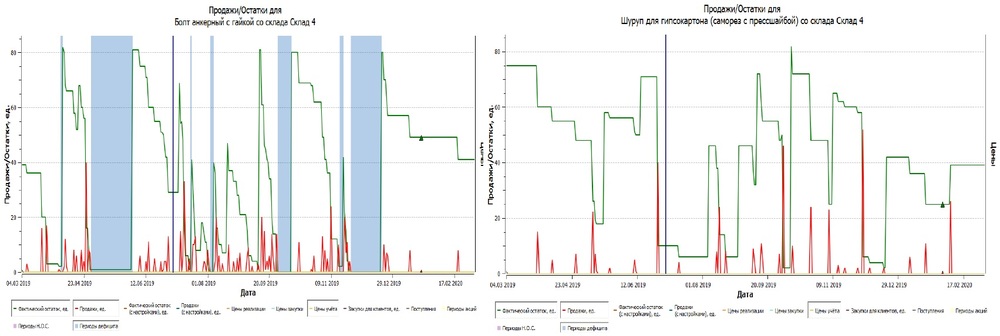

Давайте посмотрим на примере.

Перед вами два графика продаж по разным товарам. Зелёным цветом обозначены остатки, красным – продажи. Мы видим, что эти два товара закупаются примерно одинаково (от 40 до 80 штук) и остаток по ним тоже похож. Но продажи по первому товару гораздо выше. Возможно, это связано с характером товара.

Если посчитать коэффициент оборачиваемости по формулам, получим оборачиваемость для первого товара 19 раз в год, а для второго – 9. Можно ли сказать, что товаром №1 мы управляем лучше?

Выделенные синие участки – это периоды дефицита, когда зелёный график остатков падал в ноль. Мы видим, что по первому товару за последний год возникало три периода дефицита, а значит, мы упускали прибыль, несмотря на то, что у товара высокая оборачиваемость и она выше, чем у товара похожей группы.

Важно понимать, что высокая оборачиваемость достигается в том числе и дефицитами. Поэтому мы не можем сказать, что мы хорошо управляем этим товаром. Точнее будет сказать, что этих данных недостаточно для полного понимания картины.

Дефицит возникает когда:

- остаток и продажи равны нулю;

- в какой-то день продажи нулевые, и остаток меньше, чем средние продажи за день;

- остатки на конец дня равны нулю, и продажи меньше средних для рассматриваемого дня.

Если в конце дня остаток по товару 0, это не всегда дефицит. Необходимо помнить про учёт списаний. Чаще всего это касается скоропортящихся продуктов. Допустим, остатки на конец дня по такому товару равны нулю. Но если мы списали его, это не дефицит. К скоропортящимся товарам нужен индивидуальный подход.

Уровень дефицита товарных запасов

Бывает ли дефицит хорошим? Если по какому-либо товару возникает дефицит, это может сказываться на управлении товарными запасами. Рассмотрим пример с товарами группы z, которые хаотично продаются и у которых нестабильные продажи. Если мы будем поддерживать по ним более высокий показатель уровня сервиса, то, наоборот, потеряем в деньгах, потому что сформируем запасы неликвидов.

Что такое уровень сервиса и почему он важен - В статье подробно объясняется, как уровень сервиса влияет на эффективность управления запасами и как его корректно рассчитывать.

Если мы запланировали по группе товаров 98% уровень сервиса, но получили 100%, это хорошо. Получили 99% – тоже хорошо. Этот 1% дефицита будет стоить нам дешевле, чем возможное его покрытие в прошлом. Таким образом, хороший дефицит – это тот, который укладывается в запланированный уровень сервиса.

Какому проценту дефицита можно доверять?

Если товар постоянно в дефиците, скорее всего, это позиция под заказ. Это логично: мы постоянно привозим товар и тут же продаём. Если считать по такому товару упущенную прибыль и прочие факторы, а также агрегировать эти данные в целом на торговую точку, мы испортим себе статистику и, соответственно, завысим все другие показатели.

Необходимо самим обозначать, какому проценту дефицита мы можем доверять. На практике это обычно от 30% до 50% в зависимости от товара. Соответственно, по товарам, которые не укладываются в этот %, нецелесообразно считать дефицит и упущенную прибыль.

Упущенный спрос

Нельзя планировать повышение эффективности управления запасами, смотря только на оборачиваемость. Нужно учитывать и дефицит, т. к. возникают упущенный спрос и упущенная прибыль.

Упущенный спрос = прогноз спроса на период дефицита – продажи на период дефицита.

Это то, что мы могли бы продать, исходя из прогнозных моделей, минус то, что реально продали в период дефицита. Если у вас нет какого-либо программного обеспечения, можно строить прогноз по средним продажам. Если же есть софт, то он считает автоматически, какой спрос и какую прибыль вы упустили.

Упущенная прибыль = упущенный спрос * (средневзвешенная цена реализации – средневзвешенная цена услуги)

Упущенная прибыль

Итак, разберёмся, какие показатели характеризуют эффективность управления запасами. Если у двух товаров одинаковая упущенная прибыль за год, значит ли это, что мы управляем ими с одинаковой эффективностью?

Конечно, нет. Один товар может генерировать много прибыли и быть высокооборачиваемым. А второй приносит гораздо меньше прибыли, и по нему низкая оборачиваемость. Например, упущенная прибыль по двум товарам 10 тыс. руб. в год, но первый принёс 1 млн прибыли, а второй – 100 тыс. рублей. В этом случае ясно, что первым товаром мы управляем лучше. Доля упущенной прибыли в общей по нему гораздо меньше, чем по второму товару. Если же по двум товарам одинаковая упущенная прибыль, это ни о чём не говорит. Чтобы понимать, каким товаром мы управляем лучше, нужно смотреть и на другие показатели.

Можно ли утверждать, что отсутствие упущенной прибыли равно эффективному управлению товарными запасами? Нет. Удовлетворение спроса могут обеспечивать сверхзапасы и излишки. Хранить 100 штук товара ежедневно при спросе на 10 штук в неделю – это не гарантирует эффективность управления товарными запасами. Да, у нас нет упущенного спроса, уровень сервиса 100%, но при этом имеются излишние запасы.

Повторим: оценка эффективности управления запасами возможна при комплексном подходе – анализ рентабельности запасов, оборачиваемости и т. д.

Когда мы знаем упущенный спрос и упущенную прибыль в прошлом периоде, мы можем посчитать уровень сервиса. Он показывает нам, какой спрос мы покрыли в прошлом периоде.

Правильное управление запасами подразумевает минимизацию упущенного спроса и прибыли. О том, как можно снизить риски дефицита и потерь, узнайте из дополнительных материалов.

Почему нужно сразу моделировать заказ, а не прогнозировать отдельно спрос и запас - Статья раскрывает преимущества комплексного моделирования запасов и заказов для минимизации потерь от дефицита.

Уровень сервиса II рода.

Уровень сервиса II рода – это доля спроса, которую мы гарантировано покроем с использованием имеющихся на складе запасов в течение периода их пополнения. Допустим, общий спрос на товар 100 штук в месяц, но на складе только 70 единиц, которые и были проданы. Следовательно, уровень сервиса II рода равен 70%. Подробнее про уровень сервиса читайте в статье «Что такое уровень сервиса и почему он важен».

Уровень сервиса II рода по деньгам, % = сумма продаж д.е. /(сумма продаж д.е. + упущенный спрос д.е.) * 100%

Мы советуем считать этот показатель именно по деньгам. Если брать в расчёт штуки, анализ будет некорректным. Гвозди и трактор продаются с разной частотой, сравнивать их продажи в штуках нельзя. При агрегации товаров с неравной размерностью продаж деньги – это наиболее объективный показатель, по которому мы можем что-то оценивать.

Может ли 100% уровень сервиса быть гарантией эффективного управления товарными запасами? Нет, это не гарантия. 100% уровень сервиса нельзя спланировать. В этом случае для товаров редкого спроса будут гигантские страховые запасы на колебание спроса.

Мы можем запланировать уровень сервиса на будущее, а потом сравнить результаты: что было в планах и что получили в итоге. Подробнее о том, как это сделать, расскажем вам в следующих уроках.

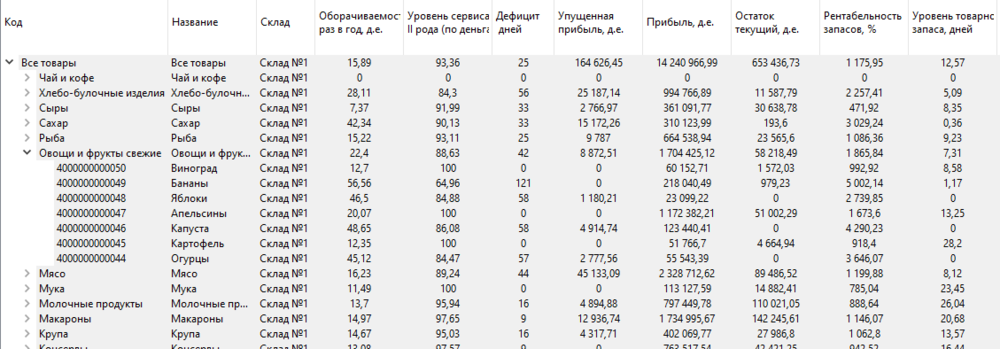

Рассмотрим, как рассчитать эффективность управления запасами, на примере. На изображении представлены показатели по торговой точке.

Есть склад №1, №2, №3. Подсчитаны оборачиваемость по торговой точке, уровень сервиса, сколько дней было дефицита, какую упущенную прибыль мы получили и прочие показатели. Анализ проведён по торговой точке, и есть разбивка по группам. Мы можем спуститься на уровень каждого конкретного товара и посмотреть конкретные показатели его эффективности.

Часто встречаются задачи, когда мы хотим сравнить показатели эффективности за один квартал двух лет. Такой сравнительный анализ помогает понять, куда вы движетесь. Главное – смотреть на все показатели вместе: оборачиваемость, уровень сервиса, упущенная прибыль и другие.

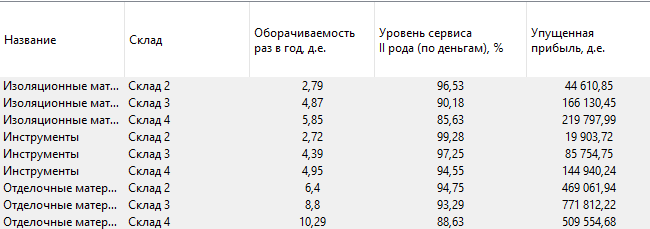

Давайте потренируемся. На каком складе происходит лучшее управление запасами изоляционных материалов?

На изображении представлены данные по трём складам с рассчитанными по ним показателями эффективности. По складу №2 оборачиваемость ниже всех, но при этом самый высокий уровень сервиса. Это распространённая ситуация. Чем выше уровень сервиса, тем ниже оборачиваемость. Большое количество страховых запасов приводит к их меньшей оборачиваемости. Плюс по этому складу самая маленькая упущенная прибыль.

Есть средний склад №3. Там средняя оборачиваемость, уровень сервиса и упущенная прибыль. По складу №4 самая высокая оборачиваемость, самая большая упущенная прибыль и самый низкий уровень сервиса из трёх. Можно ли сделать вывод, на каком складе лучше управляют товарными запасами? Вряд ли. В каждом конкретном случае нужно разбираться, что будет хорошо для вас. Допускать меньше упущенной прибыли за счёт низкой оборачиваемости или большую упущенную прибыль, но при этом обеспечивать большую оборачиваемость и чуть более низкий уровень сервиса? Для полноты картины не хватает других показателей. Как минимум, прибыли и рентабельности запасов. Мы должны оценивать, сколько денег мы заработали на прошлом периоде и какую рентабельность товарных запасов обеспечили.

Рентабельность запасов

Рентабельность товарных запасов показывает, сколько денег с каждого вложенного рубля в запасы мы получили. Рентабельность 200% – вложили рубль и получили два, 150% – вложили рубль и получили полтора.

Прибыль = продажи за день * цр (цена реализации) – минус продажи за день *МАКС (Цена закупки, цена учёта)

Рентабельность запасов формула:

Рентабельность запасов = прибыль/ средний остаток ден.ед. *100%

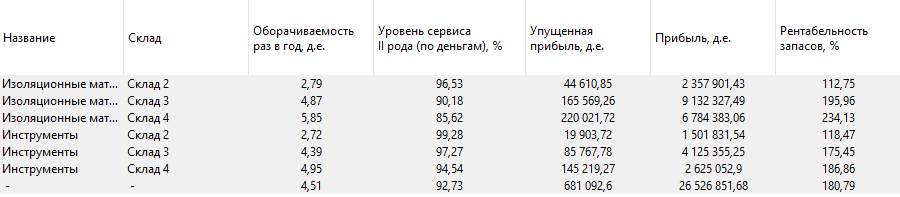

Продолжим анализ и посмотрим на таблицу ниже. Что мы видим?

Склад №2 точно хуже. По нему низкая прибыль и низкая рентабельность запасов. А склад №4 желательно анализировать детально, т. к. по нему рассчитана самая высокая рентабельность. При этом прибыли мы получаем больше по складу №3. Доля упущенной прибыли в общей по нему гораздо ниже, чем была бы доля упущенной прибыли в прибыли по складу №4. Возможно, склад №3 даже выгоднее, несмотря на то, что рентабельность у него ниже.

По упущенной прибыли можно сравнивать разные группы товаров, а по оборачиваемости только похожие между собой товары и точки. Но не забывайте, что для полноты картины необходимо смотреть на показатели вместе. Повышение эффективности управления запасами требует продуманного комплексного подхода. Да, оборачиваемость – это важно, но нужно оценивать и упущенную прибыль, и уровень сервиса, и анализ рентабельности запасов, и заработанную прибыль. Важно знать, какие показатели у вас были в прошлых периодах, стали они лучше или хуже, и сравнить их с установленными нормативами. Только так вы сможете сделать адекватный вывод о том, насколько эффективно вы управляете товарными запасами.

В этой статье мы рассмотрели все основные показатели управления запасами. В следующей более детально рассмотрим, как их анализировать и с чем сравнивать.

Для углубления знаний в области оценки эффективности управления запасами рекомендуем изучить следующие материалы:

-

Вероятностное прогнозирование спроса: преимущества и методы - Статья описывает, как вероятностные методы помогают точнее прогнозировать спрос и управлять запасами в условиях неопределённости.

-

Оптимизация запасов: как найти баланс между минимизацией затрат и высоким уровнем сервиса - Практическое руководство, которое поможет найти баланс между низкими затратами на хранение и высоким уровнем удовлетворения спроса.

-

Управление закупками: определение, цели, этапы и оптимизация процесса - Статья предлагает комплексный взгляд на управление закупками, этапы этого процесса и методы его оптимизации.