Для оценки эффективности управления товарными запасами и принятия управленческих решений нужно смотреть в комплексе на все показатели: упущенная прибыль, уровень сервиса, оборачиваемость, рентабельность запасов и т.д. О том, какие показатели важны, мы говорили в статье «Ключевые показатели эффективности управления запасами» .

И вот мы всё посчитали. Но что делать с этим дальше? Какие методы оценки эффективности управления запасами существуют? Как правильно это сделать именно в вашей компании? На какие цифры ориентироваться и с кем себя сравнивать?

Расчёт KPI, оценка эффективности управления товарным запасом позволяют понять, что ещё можно улучшить в этом направлении. Об этом и поговорим в данной статье.

Оценка эффективности управления запасами. Важные критерии

Итак, по каким критериям можно агрегировать данные для сравнения? По любым! Отталкивайтесь от того, какая у вас задача. Нужен анализ по группам товаров – агрегируем по группам. Хотим сравнить склады – агрегируем по складам. Необходимо сравнить поставщиков – пожалуйста. Делим данные по поставщикам и сравниваем их между собой. Хотим сравнить по группам АВС-анализа и посмотреть, что у нас лучше – АА или ВВ, агрегируем по этим данным.

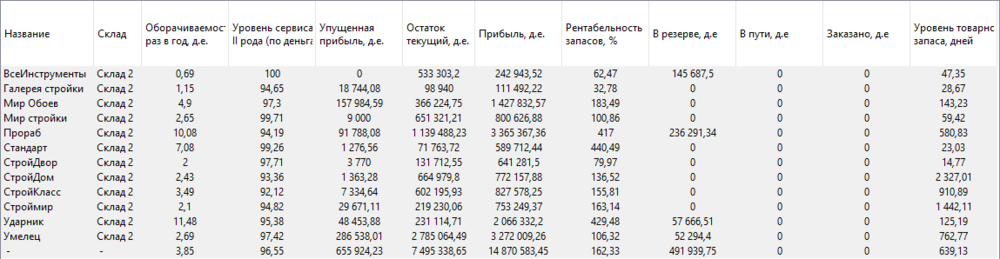

Рассмотрим на примере, как сравнить поставщиков по показателям эффективности. Мы можем понять, по какому поставщику у нас самая большая заработанная прибыль. В данном случае это поставщики «Прораб» и «Умелец».

Так же можно посмотреть, по какому поставщику у нас самые высокие показатели рентабельности запасов или упущенной прибыли. Допустим, мы нашли поставщика с самой большой упущенной прибылью. Что с ним делать? В данном случае нужно разбираться, почему так происходит. Может быть, он постоянно не довозит нам товар. Возможно, срывает сроки доставки, и из-за этого возникают дефициты.

Такой анализ позволяет детально разобрать поставщика, понять, в чём проблема, и принять какое-либо управленческое решение. Например, поменять поставщика, либо пересмотреть условия работы с ним. Это работа на повышение эффективности управления запасами.

Например, посмотрим, как агрегировать данные по АВС-анализу. Проводим анализ, добавляем подгруппы и считаем по ним показатели эффективности. Смотрим, что лучше.

Что мы видим на рисунке? Понятно, что по группе АХ, которая чаще всего продаётся, самая высокая оборачиваемость. При этом мы видим, что по ней у нас не самый высокий уровень сервиса. Несмотря на то что это группа товаров часто и стабильно продаётся, мы упускаем по ней деньги. Хотя, казалось бы, эта группа довольно легка для прогнозирования, и обычно по ней, наоборот, есть риск перезатаривания.

На уровне группы мы также можем искать какие-то проблемные товары и принимать по ним управленческие решения. Агрегировать данные мы можем в том разрезе, в котором нам нужно. Если вы поставили задачу сравнить торговые точки, сравнивайте. Нужно посмотреть, что происходит с группами товаров? Пожалуйста! Но помните: сравнивать нужно только похожие между собой группы товаров или торговые точки.

Как определить показатели эффективности для распределительного центра?

Когда вы везёте товар на распределительный центр, он продаёт этот товар сам, и с него распределяется товар по другим складам и торговым точкам. Как в этом случае считать показатели эффективности? Есть два варианта:

- Считать суммарно по всей сети. Учитываем все остатки, все продажи, всё агрегируем и суммируем.

- Считать эффективность распределительного центра. Это наиболее часто применяющаяся практика. Показатели, связанные с продажами, берём по всей сети, которая с него потребляется. Все показатели, связанные с остатками, берём с распределительного центра.

Анализ эффективности управления запасами: тонкости проведения

Исключение новинок при расчёте общих показателей

Если мы считаем агрегированные показатели в целом по торговой точке, либо по поставщику, нам нужно исключать новинки, потому что они могут испортить общую статистику. По ним может быть низкая оборачиваемость и т.д. Если товар в ассортименте недавно, такие данные неправдоподобны. Для того чтобы новые позиции исключались из анализа, должны быть критерии, определяющие, сколько дней с момента продажи товар считается новым.

Исключение не складского ассортимента

Если мы агрегируем показатели и у нас появляются товары, которые обычно не хранятся на складе, они тоже испортят статистику, и мы получим неверные данные. Оценивают не складской ассортимент по двум величинам: минимальное число продаж и актуальный период дней. Вы сами можете задавать параметры, сколько у позиции должно быть дней продаж и за какой период, чтобы она считалась складской. Для каких-то групп или магазинов он будет мягче, где-то жёстче.

Не забывать про выходные дни и первое появление товара на складе

Это важно при расчёте оборачиваемости, средних продаж и остатков. Когда мы считаем средний остаток, необходимо делать это с момента первого появления товара на складе и не учитывать продажи в выходные дни.

Отдельно оценивать показатели по магазинам разных форматов

Сравнивать между собой эффективность «Товаров у дома» и крупных супермаркетов нелогично. По ним будут принципиально разные прибыль, упущенная прибыль, оборачиваемость и другие показатели. Правильнее будет сравнить между собой все наши «Товары у дома» и то же самое сделать с супермаркетами.

Как оценивать показатели?

Допустим, мы измерили показатели оборачиваемости, уровня сервиса. А что делать дальше? С чем их сравнивать, чтобы понимать, хорошо или плохо мы сработали? Какие методы оценки эффективности управления запасами вообще существуют? Тут возможны два варианта:

- Сравнивать с собой. То есть отслеживать показатели в динамике. Например, сравнить данные за два года или два квартала. Также можно постоянно замерять показатели и смотреть динамику: какая у нас оборачиваемость от месяца к месяцу и т.д.

- Бенчмарки. Сравнение с показателями, которые приняты в отрасли, сформулированы каким-то экспертом или разработаны нами.

Разберём каждый способ в отдельности.

Оценка показателей в динамике

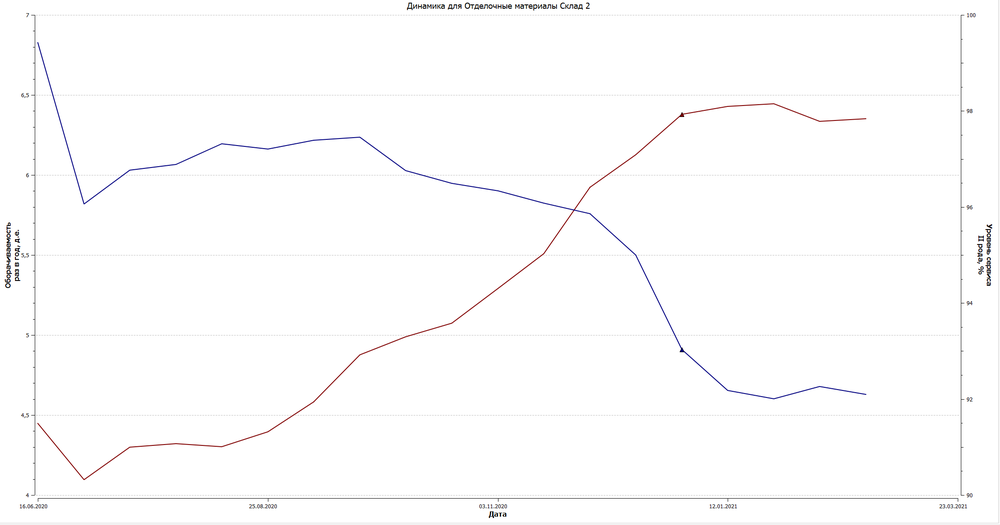

Посмотрим график. Коричневая линия – оборачиваемость. Синяя – уровень сервиса.

По графику видно, что оборачиваемость растёт, а уровень сервиса падает. Если оба графика растут, это хороший показатель. Если оба падают – плохой. Но как оценить эту ситуацию? Сигнализирует ли она о повышении эффективности управления запасами или нет? Получается, что мы привозим больше запасов, но оборачиваемость снижается. Видимо, мы доставляем не те запасы, потому что уровень сервиса тоже идёт вниз. Это означает, что на складах у нас мало ходовых товаров, от этого падает и уровень сервиса, и упущенный спрос.

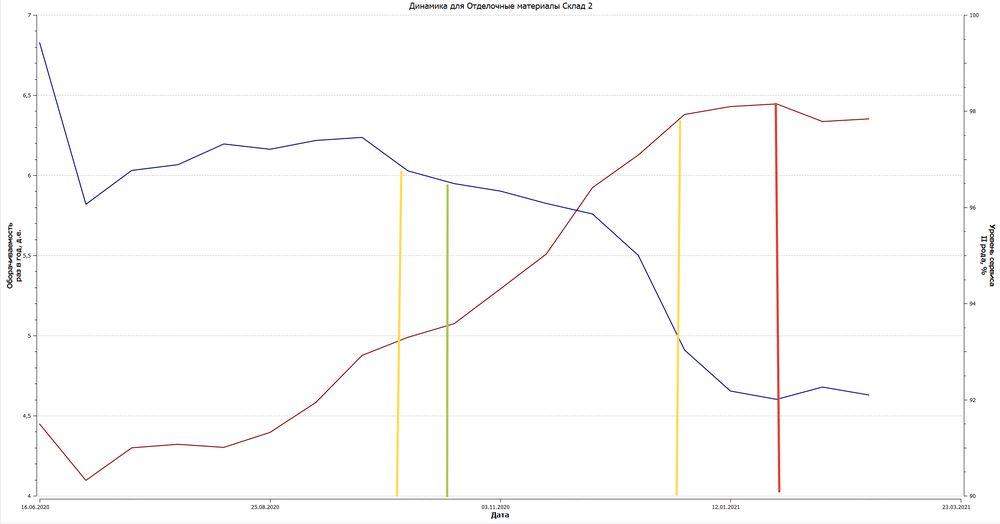

Сделать какой-либо однозначный вывод при такой динамике невозможно. Тут нужен более детальный анализ эффективности товарных запасов. Нужно смотреть отдельно на все показатели – и на прибыль, и на рентабельность запасов. Наложим графики прибыли и рентабельности по этой группе товаров. Что мы увидим?

Максимальную рентабельность мы достигали в октябре 2020 года, потом она начала снижаться.

Теперь эти же самые точки соотнесём с графиком оборачиваемости.

Становится понятно, что самую плохую прибыль и рентабельность мы получили в конце периода, когда уровень сервиса совсем упал, а оборачиваемость выросла. То есть нам гораздо дороже стали дефициты и упущенная прибыль. Самую хорошую рентабельность мы получали где-то посередине периода, когда оборачиваемость пошла в рост, а уровень сервиса чуть падал. Да, мы получили снижение уровня сервиса, но при этом наблюдаем рост оборачиваемости и рентабельности. Заработанные нами деньги с каждого рубля в запасах получились максимальными.

Мы можем наложить один график на другой и понять, где было лучше, а где хуже для нас. Такой анализ эффективности товарных запасов позволяет определить для себя лучшую стратегию – повышать оборачиваемость при снижении уровня сервиса или наоборот – чуть выше допускать вероятность дефицита и оборачиваемость.

Вы можете сравнивать показатели эффективности с собой, смотреть на них в динамике и на основании результатов делать выводы, лучше или хуже вы стали управлять запасами. Если где-то отставание, то расширяйте графики до конкретных товаров и оценивайте ситуацию со всех сторон. Почему вы стали хуже управлять определённой позицией? Возможно, какой-то поставщик не довозит товары. А может, была проведена какая-то маркетинговая закупка. Вам пообещали бонус за большой объём, вы закупили товар, а в итоге он не продаётся, и вы теряете деньги в неликвидах.

Сравнение с бенчмарками

Вы можете сравнивать показатели с нормативами по отрасли, экспертными или собственными. Например, вы решили для себя, что коэффициент оборачиваемости должен быть равен 6, а рентабельность 230%. Это и будут ваши нормативы.

Вопрос в том, как эти бенчмарки получить. Вы можете разработать их внутри своей компании сами, либо поручить это экспертам. Хорошим инструментом для этого может стать расчётная норма оборачиваемости, которую предлагает Чарльз Боденстаб в своей книге «How many Inventory Turns Should I get?».

Чарльз Боденстаб, владелец логистической компании, известный консультант, автор и разработчик программного обеспечения для управления логистикой, проанализировал данные по большому количеству компаний и результаты эмпирического исследования обобщил в следующей формуле:

Коэффициент оборачиваемости = 12 / (f (OF + 0,2*L))

OF – средняя частота заказа в месяцах (т. е. временной интервал между размещением заказов поставщику);

L – средний период доставки в месяцах (т. е. время между размещением заказа и получением товара);

f(1,5-2) – коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов:

- ширина ассортимента в хранении, т. е. необходимость хранения медленно оборачивающихся запасов (обычно в маркетинговых целях);

- большие, чем требуются, покупки в целях получения скидок за объем;

- требования минимальной партии закупки от поставщика;

- ненадежность поставщика;

- затоваривание в целях продвижение товаров и т.д.

Коэффициент оборачиваемости, по мнению автора, зависит от того, как часто мы формируем заказы, какой у нас срок доставки товаров, минимальные партии и т. д. Делим 12 на эту формулу – получаем нормативный коэффициент оборачиваемости и сравниваем с собой. Либо пользуемся нормативом, который определил эксперт именно для вашей компании.

Сложность в том, что любое мнение эксперта может быть ошибочным и не соотноситься с текущей ситуацией в вашей отрасли, и эти нормативы нужно постоянно пересматривать. Та же формула Чарльза Боденстаба не может быть 100% истиной. Да, возможно, он проанализировал деятельность множества компаний, но не в российской, а в западной практике. И актуальна ли это формула сегодня – тоже большой вопрос.

Сравнение с рыночными нормативами, пожалуй, наиболее рабочий вариант. Сработали лучше отрасли – неплохо. Находимся на уровне – не очень хорошо, ведь мы хотим двигаться вперёд отрасли. И чтобы оставаться на месте, мы должны бежать два раза быстрее. Сработали хуже отрасли – нужно задуматься, все ли мы правильно делаем в управлении запасами.

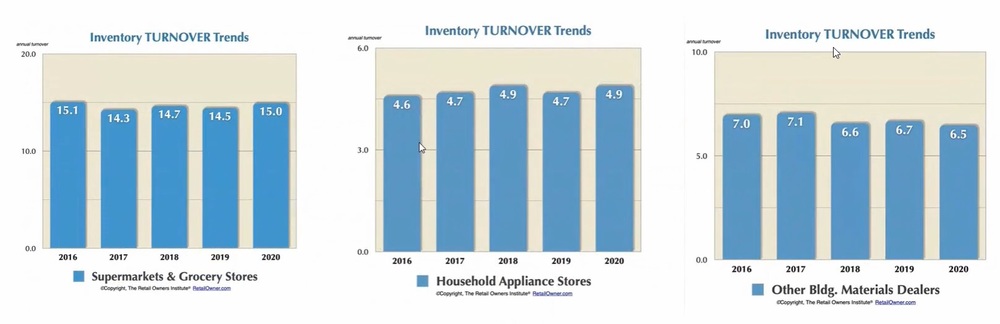

На изображении – пример из зарубежной практики. Здесь рассчитаны ключевые показатели эффективности в разрезе трёх отраслей.

- Супермаркеты – оборачиваемость около 15.

- Бытовая техника – оборачиваемость 4,6-4,9.

- Строительные материалы – от 6,5 до 7.

По нашему опыту эти цифры приближены к реальности в российской практике. Если судить по нашим клиентам, то оборачиваемость по автотоварам и стройматериалам около 6, по супермаркетам – от 15 до 20 (зависит от группы товаров), а по бытовой технике – от 4 до 5.

Поэтому если вы знаете какие-то нормативные показатели в вашей отрасли, тесно общаетесь с коллегами или конкурентами, то наверняка сможете определить нормативы эффективности по своему направлению и сравнить эти значения со своими.

Какой способ сравнения показателей использовать для более точного анализа эффективности управления запасами, решать вам. На наш взгляд, необходимо сравнивать получившиеся показатели и с собой, и с принятыми нормативами по отрасли.