ABC-анализ — метод, позволяющий классифицировать ресурсы по степени их важности. Применение ABC-анализа даёт понимание, какие товары продаются хорошо, какие не очень, за какими стоит лучше следить, по каким стимулировать продажи, какие товары и на какой срок закупать. Пожалуй, это главные задачи, решаемые abc анализом.

Применение ABC анализа: по каким параметрам делать?

- По всем товарам или по группам/поставщикам.

- По каждому магазину в отдельности или по нескольким вместе.

- По прошлым данным или на будущее.

ABC анализ поставщиков и по всем товарам. Плюсы и минусы

Клиенты часто говорят, что хотят выстроить уровень сервиса и проводить ABC-анализ по каждому поставщику отдельно, находя внутри него топ товаров, разделяя их на хорошие и не очень. Но при таком подходе могут возникать сложности.

Представим ситуацию. У нас есть условно хороший поставщик: все товары от него — часто продающиеся и прибыльные. И есть условно плохой поставщик: по нему товары продаются реже, и они менее прибыльны. Проведение анализа ABC внутри первого приведёт к тому, что вы найдёте товары группы С, которые для него плохие. При этом товары группы С для хорошего поставщика могут быть лучше, чем товары группы А для условного плохого.

Применяя разные уровни сервиса и подходы к управлению запасами, мы столкнёмся с тем, что для условно хороших товаров плохого поставщика будет поддерживаться высокий уровень сервиса, хотя эти товары хуже, чем те же у хорошего поставщика. Так, объективно хорошие товары могут попасть в группу С, по которой допускается больше дефицита. Как итог: товар постепенно будет уходить из ассортимента, хотя он хороший, и мы могли бы его закупать.

Для общей политики управления товарными запасами мы рекомендуем проведение анализа ABC по всему ассортименту. Но необходимо помнить, что в качестве критерия нужно выбирать те, что не связаны со штуками. Почему? Один поставщик возит нам дорогой алкоголь, и он редко продаётся. Другой — хлеб, который продаётся часто. Сравнивать эти товары в штуках мы не можем. Поэтому при проведении ABC-анализа по всему ассортименту мы рекомендуем сравнивать деньги или частоту продаж.

Когда можно применять ABC анализ товаров по разным группам?

Весной–летом 2020 года случился кризис спроса, вызванный коронавирусом. Частым решением в тех условиях было сокращение ассортимента. Применение ABC-анализа даёт нам возможность сократить конкретные позиции по каждому поставщику. Например, мы закупаем у одного поставщика тысячу позиций. Как понять, какие сокращать? Проводим abc-анализ по этому поставщику и убираем плохие позиции (например, группу С).

Общий подход такой: обычный анализ мы проводим по всему ассортименту, но для решения конкретных задач можем использовать ABC-анализ по группам товаров, либо для разных поставщиков.

По каждому магазину в отдельности и по нескольким складам?

Обычно мы рекомендуем проводить ABC-анализ для магазина в разрезе каждого в отдельности. Они все разные: это может быть супермаркет или магазин у дома. Какие-то стоят в центре, и у них большая проходимость. У каких-то, наоборот, маленькая. При этом у каждого магазина своя специфика: определённые товары попадают в группу А или группу С. Если мы проведём ABC-анализ магазинов суммарно, получится «средняя температура по больнице». Такие данные будут некорректны. Мы рекомендуем проведение анализа ABC отдельно по каждому магазину, складу или другой точке продаж.

Но и здесь есть исключения. Для некоторых задач возможно проведение анализа ABC по нескольким магазинам. В этом случае важно объединить между собой точки с одинаковыми географией, размером и проходимостью. Также можно выбрать несколько магазинов и провести суммарный анализ по складам. Так мы получим общее распределение товаров по группам во всех тех магазинах, которые выбрали для анализа. К примеру, если речь идёт о сети похожих магазинов, такой способ позволяет провести аналитику и получить ответ на вопрос: какие товары в целом по сети хорошие, а какие плохие. Но повторимся: для важных задач, например, при определении политики управления товарными запасами, мы рекомендуем проведение анализа abc по отдельным магазинам.

По прошлым данным или на будущее?

Частый вопрос: можно ли провести ABC-анализ на будущее? Да, если есть программное обеспечение, которое позволяет строить прогнозы. Классический ABC-анализ проводится на прошлый период, и в этом есть определённый риск. Мы сами выбираем интервал времени, за который проводим abc анализ для управления запасами. И в этот период ассортимент обновлялся: одни товары покидали его, другие поступали в продажу. Какие-то продавались на протяжении всего года, какие-то полгода, а какие-то только в сезон. Если мы выбрали для анализа несезонные месяцы для сезонных товаров, то они, скорее всего, попадут в группу С. При проведении abc-анализа по прошлым данным важно выбрать правильный период.

Чтобы не попасть в эту ловушку, можно проводить abc анализ на будущее и спрогнозировать спрос по разным товарам, выручку или прибыль, исходя из тех данных, что у нас есть. Мы можем смоделировать, какие товары и в какую группу попадут в определённый период времени. Для этого нужен прогнозный модуль. А дальше принцип abc анализа такой же: строим прогнозы, сумму по критериям и разделяем товары на группы А, В и С.

Применение abc анализа на будущее позволяет решить проблемы с дефицитами, акциями, введением товаров в ассортимент. Но проводить такой анализ сложнее, потому что он требует специального софта и занимает много времени. В Forecast NOW! предусмотрен переключатель «факт» либо «прогноз». Мы можем построить прогноз на будущее и посмотреть, в какую группу попадут товары по тем или иным критериям.

Резюмируем:

- Мы рекомендуем проведение анализа abc по всему ассортименту. Для отдельных задач допустимо по разным поставщикам.

- Правильно проводить ABC-анализ по разным магазинам. При необходимости можно объединять между собой магазины по размерам и географии.

- Классический ABC-анализ проводится на прошлом периоде. Если есть возможность и это не сильно затратно, можно проводить анализ на будущее. Обычно такой анализ проводится либо по выручке, либо по прибыли.

Тонкости проведения ABC анализа. Что делать с новым товаром?

Допустим, мы проводим анализ за последний год, а товар попал к нам в ассортимент только месяц назад. Фактически для нас он новый. Такой товар не успел накопить прибыль, запасы и т. д. Если мы включим его в общий ABC-анализ, он попадёт в группу В или С, для которой выставлен низкий уровень сервиса. В итоге товар, который только вошёл в ассортимент, может из него уйти.

Поэтому мы рекомендуем при проведении abc анализа новые товары исключать. Forecast NOW! позволяет это сделать. Также мы можем видеть, сколько дней товар в продаже. При проведении ABC-анализа товары будут разделены на группы А, В, С и «новые товары». Когда последние перестанут быть новыми, они попадут в анализ, получат группу А, В, или С, и тогда вы уже сможете применять к ним методики политики по управлению товарными запасами.

Как работать с дефицитом?

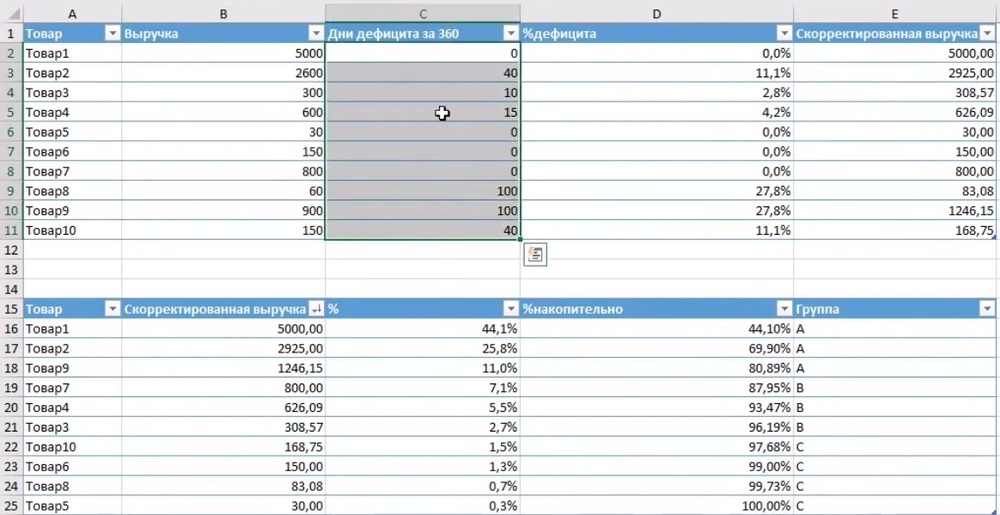

Представим, что мы проводим анализ за последний год. Один товар продавался всё время и обеспечивал прибыль 1000 штук. Другой товар 60 из 360 дней был в дефиците и обеспечил прибыль 950 штук. 20% времени его не было на остатках. Логично предполагать, что, если мы проводим анализ за прошлый период, необходимо делать поправку на дефицит.

Посмотрим на примере:

У нас есть 10 товаров (графа А). По ним есть определённая выручка (графа В) и известно, сколько дней эти товары были в дефиците (графа С). Считаем, какой процент времени товар был в дефиците (графа D). Для этого нужно разделить дни дефицита на тот период, за который мы делаем анализ, а потом скорректировать тот показатель, что у нас есть, на дни дефицита.

Посмотрим формулу:

У нас есть выручка 2600 за 320 дней. Мы можем посчитать, какая была бы выручка по товару за 360 дней. Для этого нужно разделить 360 на (360 – число дней дефицита). Так мы получим скорректированную выручку. Обратите внимание: в формуле есть проверка, что дни дефицита меньше 30%.

Корректировать дефицит нужно не по всем товарам. Допустим, у нас есть товар, который был в продаже всего 10 дней, приходил на склад и всё время продавался. У него будет большое количество дефицита (90–95%). Если по нему скорректировать показатель, то он попадёт в очень высокую группу, и к нему будут применены определённые подходы. Но скорее всего, товары, у которых большие дни дефицита, это продажа с колёс либо позиции под заказ.

При корректировке анализа на дефицит мы рекомендуем делать поправку только по тем товарам, по которым суммарный процент дефицита был меньше определённого параметра. В нашем примере это 30% дней. Если товар меньше чем 30% дней в дефиците, то мы корректируем показатели по нему. Если нет, оставляем изначальные.

Таким образом, мы получили скорректированное значение выручки. Далее делаем то же самое с ABC-анализом. Записываем скорректированную выручку, отсортировываем от большего к меньшему, получаем определённый процент, считаем накопительный процент и разбиваем товары по группам. В общем, делаем то же самое, но с поправкой на дефицит.

В настройках Forecast NOW! есть пункт «Учитывать дефицит при abc анализе». Если его включить, то те показатели, которые можно скорректировать, корректируются. Что касается порога дефицита, мы можем задавать его сами. Это значение дефицита, которому мы доверяем. Обычно эта цифра не меньше 30–50% от всего времени дефицита товаров на складе.

Таким образом, мы можем выстраивать работу с дефицитом. Мы рекомендуем корректировать на него показатели при проведении abc-анализа, т. к. выручка по таким товарам была бы больше, если бы не дефицит. От этих проблем можно уйти, если делать ABC-анализ на будущее, но напоминаем, что для этого необходим прогнозный модуль.

Нужно ли учитывать промоакции?

Допустим, анализ проводится за последний месяц, и весь этот месяц товар был в акции. Естественно, по нему были большие продажи. По другому товару продажи были чуть меньше, но он в акции не был. Возникает логичный вопрос: нужно ли корректировать показатели на акции? Ответ такой: можем и корректировать, и не корректировать.

Если акции проходят постоянно и есть план их проведения на будущее, такую корректировку можно не делать. Если же акции на будущее неизвестны, проходят не регулярно, и мероприятия, стимулирующие спрос, проводятся хаотично по разным группам товаров, то для чистоты эксперимента корректировка по акциям нужна. Здесь необходимо просчитать, как изменились показатели из-за проведения акции, и на них тоже сделать корректировку. Допустим, у нас были продажи 5000 за последний месяц, и весь этот месяц была акция. Мы посчитали, что из-за акции спрос на товар вырос в два раза, а значит, реальные продажи были бы 2500. Таким образом, мы можем скорректировать и подготовить данные для проведения ABC-анализа.

ABC анализ товаров. Нужно ли учитывать сезонность?

Представим, что мы проводим ABC-анализ за последние три месяца, и часть товаров были сезонными. Например, летом хорошо продавался крем от загара. Если провести ABC-анализ в октябре, не учитывая этого фактора, кремы от загара попадут в группу А. На самом деле ближе к концу осени-зиме они продаются гораздо хуже и попадают в группу В или С. Возможно, стоит делать очистку от сезонности или брать большой период.

Если мы берём для анализа период год, то товары по группам разобьются более-менее равномерно. Но опять же, если мы проводим анализ за год, вступаем в летний сезон и хотим выставить уровень сервиса для лета, у нас могут возникнуть проблемы. Например, мы недооценим кремы от загара или мороженое. Эти товары попадут в более низкую группу, и мы их недозакажем. Поэтому анализ на лето необходимо делать по прошлому сезону или же на будущее. Если мы хотим посмотреть, как товары распределятся по группам летом, необходимо строить прогноз-спрос с учётом сезонного фактора.

Резюмируем:

- Новые товары исключаем из анализа.

- Работаем с дефицитом и на дефицит корректируем.

- Помним, что сезонность тоже может повлиять на показатели abc-анализа и при необходимости учитываем этот фактор.

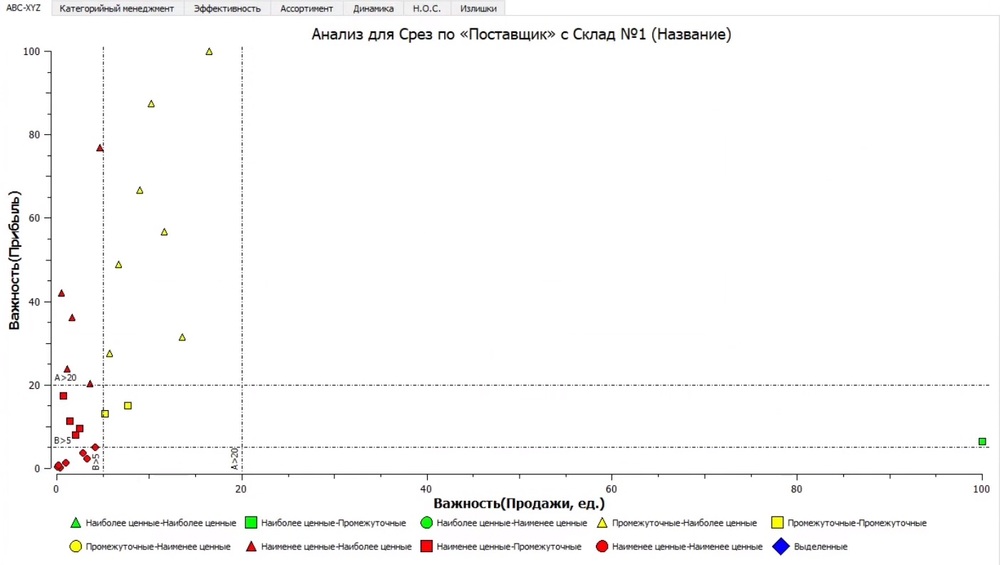

ABC анализ клиентов и по поставщикам

Можно ли провести анализ не по товарам, а по поставщикам? Конечно, да. Это позволит найти условно хороших и плохих поставщиков. Например, поставщик постоянно даёт нам бонусы и скидки. Мы всё время их выполняем, заказываем товар. Но мы можем провести анализ и понять, что поставщик на самом деле плохой, он возит нам товары, которые попадают в группу В и С. Тогда, может быть, от этого поставщика нам стоит отказаться.

Что нужно сделать? Выбираем склад, разбиваем товар по поставщикам, проводим анализ по заданным критериям.

Одни поставщики у нас попали в группу АВ, другие в группу ВА и так далее. Чтобы провести такой анализ, нужно суммировать данные по поставщикам и потом посчитать по ним всё распределение. Таким образом, можем проанализировать свои отношения с поставщиками с точки зрения того ассортимента, который они возят.

Может быть и обратная ситуация. Например, вы дистрибьютор, и хотите посмотреть, какие клиенты у вас условно хорошие и условно плохие. Вместо агрегации по данным поставщика вы можете спуститься ниже —на уровень клиента. И по той же логике провести анализ по клиентам. Разбить данные по продажам, по выручке, по прибыли и провести разбивку по клиентам по итогам ABC-анализа.

Принцип abc анализа такой же: разбили данные, посчитали значение параметра для каждого товара и для каждого клиента. Это даст вам понимание, какие клиенты попали в группу АА (условно хорошие), а какие клиенты попадают в группу СС (условно плохие). На основе этого анализа можно принять решение: хотите ли вы дальше поставлять товары этим клиентам.

Бывает так, что клиент ставит жёсткие условия, выставляет просрочки, штрафы за непоставку, а прибыль для вас обеспечивает всего 2%. Может быть, проще от этого клиента отказаться и предложить более выгодные условия тому, от которого вы получаете больше выручки?

АBC-анализ довольно гибкий инструмент. Главный принцип abc анализа в том, что его можно проводить по товарам, по поставщикам, по клиентам. Но важно понимать, какие задачи, решаемые ABC-анализом, перед вами стоят. Сначала нужно чётко сформулировать цель, а потом уже проводить анализ и его интерпретировать.