Определение и анализ проблем

У каждой торговой компании, как правило, есть товарные запасы и ассортимент, с которыми она работает на рынке. Со временем может появиться ощущение, что что-то идёт не так, и возникает необходимость в переменах. Эти проблемы могут быть разными по масштабу и характеру. Например, накапливаются излишки товаров на складе, и возникнет ощущение, что в этих остатках «заморожены» деньги. Также может быть проблема упущенной прибыли из-за постоянных дефицитов на складах и недовольных клиентов из-за полупустых полок, что приводит к потерям в продажах.

Другой частый вызов – непрозрачность процесса закупок. Руководство может не понимать, почему товары приобретаются у конкретных поставщиков и на определённых условиях, а отдел закупок не всегда способен дать чёткие объяснения. Может иметь место и зависимость от человеческого фактора: если ключевой сотрудник (например, главный закупщик) заболеет, закупочный процесс приостанавливается, а коллегам трудно разобраться в его методах и инструментах, таких как сложные Excel-таблицы, которые он использует.

Не стоит забывать и о финансовых расходах на фонд оплаты труда. Иногда компании обнаруживают, что содержат большие отделы закупок и аналитики, и затраты на них слишком высоки по сравнению с выгодами, которые они приносят несмотря на широкий ассортимент продукции.

Прежде чем приступить к изменениям, важно чётко определить, в чём именно заключаются проблемы. Ключевой момент: каждая проблема должна быть описана с использованием понятных терминов и иметь объективную основу для расчётов.

Давайте разберём конкретный пример. Представим, что компания считает, что у неё накопились избыточные товарные запасы. Но прежде чем предпринимать какие-либо действия, необходимо договориться внутри компании, что именно подразумевается под «сверхзапасами». Важно не просто признать, что товаров слишком много, но и определить, что именно считается «большим» количеством запасов и почему это нежелательно. В будущем это понимание поможет сравнивать показатели и оценивать серьёзность проблемы.

Если речь заходит о растущей упущенной прибыли, здесь также необходимы чёткие критерии. Важно точно определить, что компания понимает под этим термином и как она собирается его рассчитывать. Например, при дефиците товара можно использовать специальные программы или простые Excel-таблицы для подсчёта упущенной прибыли. Иногда компании фиксируют запросы клиентов: клиент хочет заказать 100 единиц товара, но на складе есть лишь 10. Это фиксируется как упущенный спрос, который впоследствии обрабатывается для более точной оценки.

Приведём пример одного из наших клиентов: компания получала множество заявок от клиентов и в ней была разработана система их обработки. Клиент мог три дня подряд звонить и оставлять одинаковые заявки на 100 единиц товара. Но одно и то же обращение от клиента в течение 3 дней не означает, что реальный спрос в три раза выше. Компания нашла способ объединять такие заявки, чтобы расчёт упущенного спроса был реалистичным.

Возвращаясь к теме упущенной прибыли, важно учитывать и относительные, и абсолютные показатели. Например, если раньше упущенная прибыль составляла 100 тысяч, а затем выросла до 200 тысяч, это очевидный рост в абсолютных цифрах. Но если общая прибыль увеличилась с 10 до 30 миллионов, и упущенная прибыль при этом изменилась лишь незначительно (с 1 до 1,2 миллиона), то в относительном выражении её доля сократилась. Это означает, что несмотря на увеличение суммы упущенной прибыли, её влияние на общий бизнес стало меньше.

Важность единой интерпретации терминов и показателей

Ещё одна важная вещь – это согласовать внутри компании, как интерпретировать показатели и термины. Важно, чтобы все участники процесса от руководителей до исполнителей договорились о том, что такое «сверхзапас», как рассчитывается оборачиваемость товаров, рентабельность, неликвиды и другие показатели. Эти определения должны быть зафиксированы и доступны для всех.

Только после того, как установлены единые стандарты, можно двигаться дальше. Например, что считать «много» или «мало» – такие количественные определения должны быть чётко прописаны. Без этого риск принимать необоснованные решения возрастает: может показаться, что на складе слишком много товара или, наоборот, что полки постоянно пустые, и это признак дефицита. Однако такая ситуация не всегда будет считаться проблемной и может быть нормальной для текущей бизнес-модели.

Важно сначала выбрать и утвердить терминологию, определить способы расчёта, а затем уже анализировать показатели и принимать решения.

Рассмотрим еще один пример. Допустим, проблема связана с избыточными запасами. В этом случае важно прийти к общему пониманию внутри компании, что конкретно считается «сверхзапасами» и как их измерять.

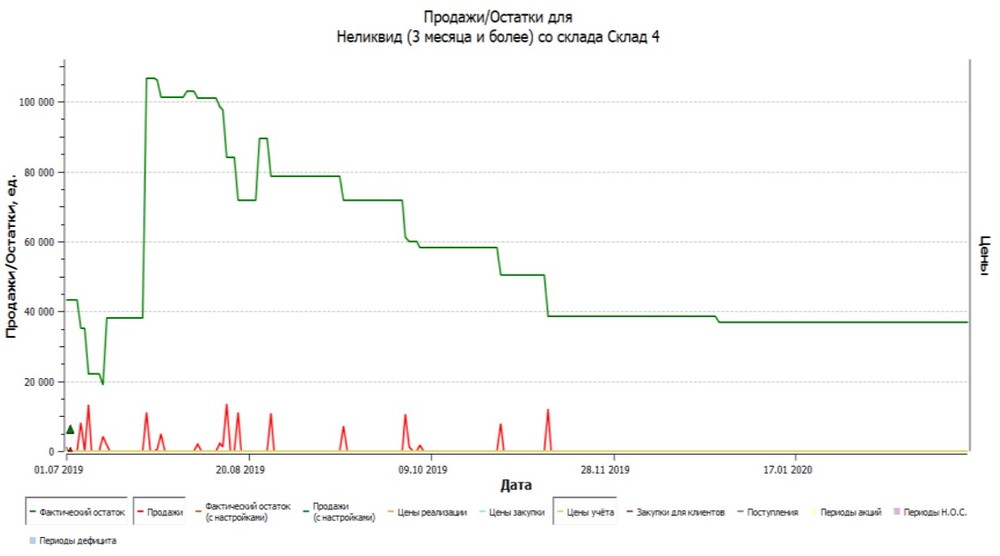

Для наглядности представим ситуацию с неликвидами. Перед вами два графика: зелёный – это остатки на складе, красный – продажи. Если продажи прекратились, а товар остаётся на складе, можно сделать вывод, что он не продаётся, и определить его как неликвид. Например, если товар не продаётся в течение полугода, это уже проблема для большинства компаний. Однако допустимый период хранения может варьироваться в зависимости от характера бизнеса. Для продуктов питания такой срок может составлять всего месяц или два, в то время как для товаров с редким спросом (например, если продаётся лишь 10 единиц в год), норматив может быть установлен дольше. Важно учитывать специфику ассортимента и спроса, чтобы корректно оценивать запасы.

В рамках управления запасами компании важно установить систему нормативов, которая будет учитывать специфику каждой товарной категории

Возьмём, к примеру, строительные материалы и метизы. Допустим, мы получаем их дважды в неделю с распределительного центра, и для филиалов установлено хранение на 7 дней. Зная это, мы можем рассчитать потребность: для семи дней нужно 10 единиц товара. Этот расчёт может быть сделан с помощью прогнозных методов или в специализированном программном обеспечении.

Если на складе лежит 20 единиц, а требуется только 10, то 10 единиц считаются сверхзапасом. Этот излишек можно перевести в денежную оценку. Таким образом, мы чётко определяем терминологию по конкретной проблеме: что именно считается «сверхзапасом» и как его считать.

Следующий важный шаг – договориться о критериях того, что считается «большим» или «малым» запасом. Например, можно установить, что есть разные виды запасов: неликвиды, сверхзапасы, товары, которые не входят в складской ассортимент или матрицу. Всё остальное принимается за нормальный остаток. На основе этих данных можно построить структуру запасов и приступить к управлению ими более эффективно.

Рассмотрим пример структуры запасов. Допустим, 60% запасов – это нормальные остатки, 10% – неликвиды, 23% – сверхзапасы, и небольшая доля относится к нескладскому запасу.

Встаёт вопрос: считается ли 23% сверхзапасов большим показателем? Можно ли его сократить?

На основе нашей практики сверхзапасы обычно составляют 30–40% ассортимента относительно нормативных остатков, и это может считаться нормой. Эти запасы часто выступают в роли страховых на случай колебаний спроса и поставок. Поскольку спрос трудно точно предсказать, компании часто заказывают немного больше, чем требуется по расчётам, чтобы избежать дефицита. В итоге 23% сверхзапасов могут быть вполне допустимыми, что свидетельствует о достаточно здоровой структуре запасов.

Единственное, что вызывает вопросы, – это доля неликвидов, которая превышает норму. Обычно неликвиды составляют 3–5% от структуры ассортимента.

После того как структура запасов построена, необходимо определить, насколько адекватны текущие показатели. Как понять, что 23% сверхзапасов – это много или мало? Или, например, оборачиваемость товаров в 20 раз в год для продуктов питания – это хороший показатель или нет? Для этого нужно разработать систему сравнения: с чем именно будут соотноситься эти данные, чтобы оценить необходимость изменений.

Давайте резюмируем рекомендации. Если у вас есть ощущение, что что-то в компании идет не так, то нужно:

- Определить и описать проблему на понятном языке

- Договориться о единой терминологии между всеми сотрудниками, значении показателей и методах их расчёта

- Рассчитать показатели и продумать, с чем эти показатели нужно сравнивать

- Оценить необходимость и масштаб изменений.

О том, какие показатели есть и как их оценивать, читайте в статьях:

- Ключевые показатели эффективности упправления товарными запасами

- Как оценивать и сравнивать ключевые показатели эффективности

- Как поставить цели и подготовиться к изменениям в УТЗ

Практические рекомендации

по управлению запасами

Про прогнозирование спроса, управление ассортиментом, планирование запасов, автоматизацию расчетов и сокращение стоков