АВС анализ – это классический метод ранжирования товарных запасов по заданным факторам. С его помощью можно понять, какие товары хорошо продаются, а какие не очень, за какими товарами нужно лучше следить, по каким стимулировать продажи, какие группы товаров и на какой срок закупать.

АВС анализ позволяет решить следующие задачи:

- Сформировать политику управления товарными запасами, выставить уровень сервиса по каждой группе товаров.

- Управлять ассортиментом.

- Выявить неликвидные товары, хранящиеся на складе.

- Определить ТОП-товаров из ассортимента.

Разберём применение ABC-анализа подробнее.

Формирование политики управления запасами. Выставление уровня сервиса.

Допустим, весь ассортимент разделен на группы: АА, АВ и т. д. Теперь для каждой группы товаров можно применять разные подходы к управлению товарными запасами. Например, назначить разный уровень сервиса. Чем выше этот уровень, тем меньший процент дефицита мы допускаем. Обычно по более важным товарам для нас мы поддерживаем более высокий уровень сервиса и гарантируем их наличие.

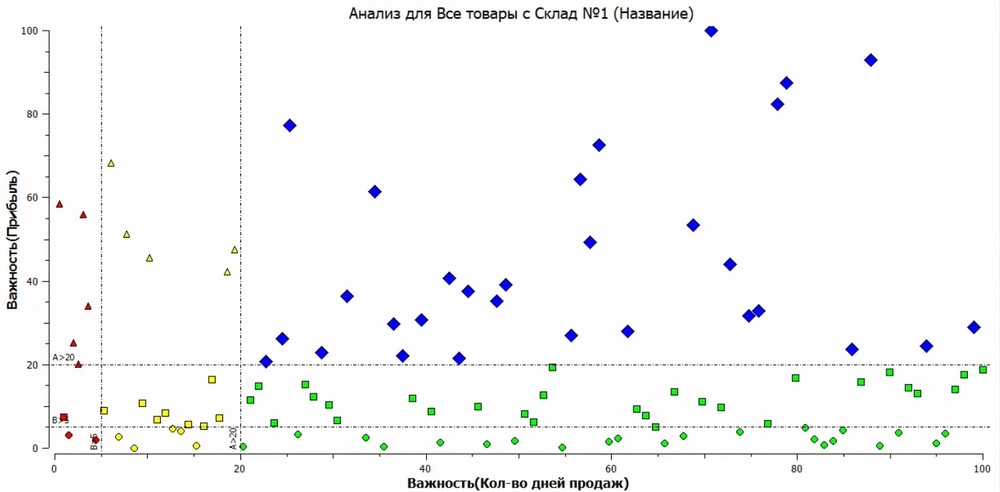

Как в этом случае поделить товары? Здесь важно уйти от штук (натуральных единиц), потому что натуральные единицы сложно грамотно разделять по всему ассортименту, т.к. у нас товары разных размерностей. Мы рекомендуем делить их по критерию количества дней продаж и прибыли.

Например, если проводим анализ за 100 дней, и 90 дней какие-то товары продавались, показатель по одной оси будет равен 90. Вторая ось – прибыль.

Находим наиболее часто продающиеся и наиболее прибыльные товары. У нас они попадают в группу АА. Те товары, что продаются часто, но обеспечивают чуть меньше прибыли, попадут в группу АВ и так далее до группы СС – это товары, которые редко продаются и обеспечивают минимальную прибыль.

Итак, мы разделили весь ассортимент. Что мы делаем дальше? У нас есть общепринятые подходы для товаров разных групп. К каждой из них будут применяться свои подходы в управлении товарными запасами.

Обратим внимание на некоторые группы:

- АА .

Эту группу товаров мы должны контролировать и поддерживать по ней высокий уровень сервиса (99%+). Если по группе АА возникает дефицит, он нам обходится дорого, т. к. эти товары приносят нам больше всего денег. Но здесь есть и обратный момент. Нам не нужно закупать их так много, сколько может дать поставщик. Часто по этой группе наблюдается перезатаривание, а излишек товаров «замораживает» наши деньги. Да, мы должны следить за тем, чтобы эти товары всегда были в наличии, и поддерживать по группе АА высокий сервис, но при этом необходим контроль за тем, чтобы не было излишков.

- AB

Это товары, которые часто продаются, но обеспечивают меньшую прибыль. По этой группе мы ставим чуть меньший уровень сервиса и допускаем чуть выше вероятность дефицита.

- AC

Эти товары обеспечивают много прибыли, но при этом редко продаются. Здесь возможна доставка под заказ.

Так, постепенно по всей этой разбивке мы спускаемся к группе:

- СС

Это товары, которые реже всего продаются и приносят минимальную прибыль. Казалось, логично было бы вообще исключить их из ассортимента. Но мы не советуем этого делать. Во-первых, группа СС может быть представлена для широты ассортимента. Если мы её уберём, могут просесть продажи по группе А. Когда клиент приходит в магазин, ему нравится, что здесь большой ассортимент, хотя он покупает только товары группы А. Уменьшив ассортимент, мы рискуем потерять клиента и, как следствие, снизить продажи по группе А. Во-вторых, убирать группу С можно бесконечно, ведь потом в неё попадут товары группы В и т. д. По группе С мы можем позволить себе не очень высокий уровень сервиса, но бездумно исключать её ассортимента не стоит.

Таким образом, мы можем формировать политику управления товарными запасами по результатам ABC-анализа.

Управление ассортиментом с помощью метода abc-анализа.

АВС анализ позволяет сократить неликвидную матрицу, убрав из неё плохо продающиеся и малоприбыльные товары. Как это сделать? Проводим такой авс анализ ассортимента, как мы описывали выше, по частоте продаж и прибыли и исключаем слабо продающиеся товары с низкой рентабельностью – группы СС и ВС. Но повторимся: не стоит увлекаться, иначе могут просесть продажи товаров по группе А.

Этот анализ позволяет решить ещё одну интересную задачу – найти товары, которые мало продаются, но при этом очень рентабельны. На нашем примере это группа СА. По ней можно простимулировать спрос. Если мы понимаем, что для нас эти товары рентабельные, приносят нам много прибыли, и, если они будут продаваться чаще, то, скорее всего, принесут нам ещё больше прибыли. Мы можем отобрать такие товары и провести по ним какую-то маркетинговую акцию или продумать другие мероприятия, стимулирующие спрос на них. Это позволит нам постепенно «перетащить» товары к более высоким группам, например, АА, и они будут приносить ещё больше прибыли.

Выявление неликвидных товаров, хранящихся на складе

До этого мы рассматривали ABC-анализ продаж и прибыли. Если говорить о неликвидах, здесь появятся показатели, связанные с объёмами запасов. Вот анализ, который мы обычно рекомендуем проводить: по оси Х – прибыльные товары, по оси Y – запасы.

Ищем товары группы СА (это товары с минимальной прибылью, но при этом в них заморожено много денег). Находим эту группу и принимаем определённые управленческие решения. Нам нужно проанализировать, почему так произошло, почему по этим товарам так много запасов. Может быть, мы пытались соблюсти бонус поставщика, и теперь они у нас лежат мёртвым грузом. А может, когда-то они были в группе АА по продажам, мы поставили по ним очень высокий уровень сервиса и затарили ими склад. Дальнейшие управленческие решения нужно проводить на результатах подробного анализа.

Выявление ТОП-100 позиций

АВС анализ позволяет выявить самые продающиеся товары, обеспечивающие наибольшую прибыль (ТОП-100, ТОП-1000 и т. д.). Здесь механика простая: мы просто много-много раз проводим АВС анализ.

- Провели один раз АВС анализ, нашли группу АА (для нас это самые хорошие товары).

- В группе АА ищем ещё более хорошие товары, проводим следующий АВС анализ уже внутри группы.

- Таким образом проводим анализ, пока не найдём ТОП стольких позиций, сколько нам нужно.

Покажем на примере:

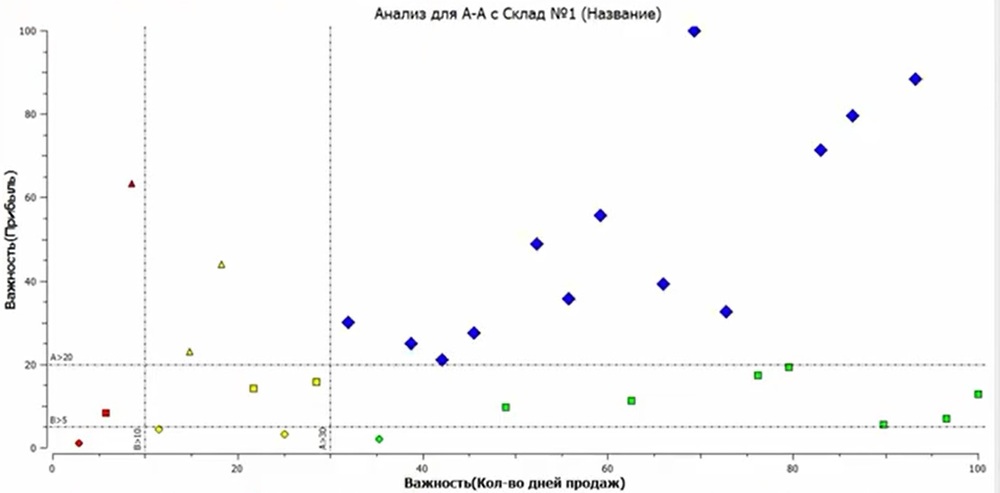

Мы провели анализ, выявили группу АА. У нас в ней всего 100 товаров. Провели ещё раз анализ внутри группы, и в группу АА попало 30 товаров (на рисунке они выделены синим цветом).

К примеру, нам нужно найти ТОП 10 товаров. Для этого мы снова проводим анализ по группе АА. И вот у нас уже новая группа АА, в которую вошли 13 товаров. Мы можем сказать, что по частоте продаж и прибыли для нас это самые нужные товары.

Если необходимо найти топ-товаров среди этих 13, мы снова проводим анализ по группе товаров АА.